11.7.2023, Miroslav Gerší.

Kto hľadá zaručený recept na úspešné investovanie (nielen) v čase recesií a nechce sa mu čítať článok, odpoveďou je diverzifikácia a pravidelné investovanie, napríklad na mesačnej báze do tých správnych druhov aktív. To je všetko. Aké jednoduché, však? Kto má pár minút a chce si prečítať k tejto téme niečo viac, poďme na to.

Čo je vlastne recesia?

Recesia je obdobie, kedy dochádza k poklesu výstupu ekonomiky, zamestnanosti a rastu nezamestnanosti za inak rovnakých podmienok. Recesia v technickom význame je medziročný pokles reálneho štvrťročného HDP v aspoň dvoch po sebe nasledujúcich štvrťrokoch.

Recesia je jednoducho znázornená v ekonomickom cykle a vzťahu ku HDP na grafe nižšie. Po každom vrchole rastu HDP raz (z rôznych dôvodov) príde recesia (pokles HDP), po každej recesii raz príde obdobie „vyzdravenia“ a rastu.

Sentiment

Medzi investormi recesia vo všeobecnosti predstavuje obdobie neistoty a hľadania bezpečného miesta pre peniaze. V období recesií investori často presúvajú peniaze z volatilných akciových zložiek do všeobecne bezpečnejších druhov aktív, akými sú dlhopisy, ale vo veľkej miere napríklad aj zlato. Z pochopiteľných dôvodov – vládne dlhopisy investičného stupňa by mali zaručovať minimálne návratnosť investovaného kapitálu plus fixný ročný výnos. Zlato je považované za uchovávateľ hodnoty a bezpečný prístav v čase neistoty na trhoch a v ekonomike už od počiatkov ekonomicky zmýšľajúceho ľudstva.

Pri akciách nemáme ako jedny z kľúčových vlastností istú návratnosť investovanej čiastky a takisto môžu na rozdiel od zlata stratiť hodnotu aj úplne, čiže nie sú ani uchovávateľom hodnoty. Tu mám na mysli, pochopiteľne, akcie jednotlivých firiem.

Prečo sa teda stále hovorí o tom, že akcie sú druhom aktív s najlepším historickým zhodnotením a že do nich máme investovať, keď sú také „nebezpečné“? Ide o to, ako do akcií investujeme…

Jednotlivé akcie alebo akciový index?

Investovať do akcií jednotlivých firiem je výrazne rizikovejšie ako investovať do širokého akciového indexu, ktorý sleduje výkonnosť konkrétnej geografickej oblasti, sektoru alebo napríklad aj veľkosti kapitalizácie.

Nakoľko je investovanie do akcií jednotlivých firiem, tzv.“stock picking“ rizikovejšie, môže preto byť aj výrazne výnosnejšie ako v prípade širokého indexu, avšak vyžaduje si to odborné znalosti, výber tých správnych titulov a zároveň neustále štúdium výročných správ daných spoločností. Preto je investorov, ktorý prekonávajú index ako šafránu, veľmi málo. Ak sa to niekomu aj podarí, zväčša to nieje dlhodobý trend, česť výnimkám ako sú Warren Buffett, Ray Dalio a ďalší. Takýchto úspešných investorov je na svete pár desiatok a ako hovorí aj pán Buffett, je to často dielom šťasteny. Je slávny jeho výrok zo stretnutia investorov Berkshire Hathaway z roku 2013, kedy povedal, že za celý život vlastnil akcie 400 až 500 spoločností, ale väčšinu peňazí mu zarobilo asi len 10 z nich. Charlie Munger, jeho spoločník dodal: „keď dáte preč zopár top investícií Berkshire, náš dlhodobý výkon bude len priemerný“. Aké silné slová… Aj to je jeden z dôkazov toho, že nájsť tú správnu spoločnosť a kúpiť jej akcie za účelom zbohatnutia je veľmi ťažké. Preto sa odporúča nakupovať široký index, ktorý sleduje výkonnosť stoviek až tisícov firiem.

Úplne na záver toto tvrdenie podporím odporúčaním Buffetta svojej manželke, že po jeho smrti má investovať takto konzervatívne – 90% majetku alokovať do indexu S&P500 a zvyšných 10% dať do krátkodobých amerických vládnych dlhopisov. Tomu sa hovorí konzervatívna alokácia!

Porovnanie výkonnosti

Poďme sa teda pozrieť na historickú výkonnosť rôznych druhov aktív – amerického akciového indexu, štátnych pokladničných poukážok, kvalitných štátnych dlhopisov, kvalitných korporátnych dlhopisov, realít a zlata.

Pomôžem si reportom od Stern School of Business at New York University (zdroj). Pozrieme sa na obdobie rokov 1928 až 2022, ktoré zahŕňa dobré aj zlé roky v ekonomike.

V tabuľke z reportu vidíme údaje za takmer 100-ročné obdobie a výkonnosť jednotlivých tried sledovaných aktív v každom roku:

Aký priemerný ročný výnos (reálny, čiže po zarátaní inflácie) dosiahli za obdobie 1928-2022 jednotlivé aktíva?

- Akciový index S&P500 + 8,27% ročne

- 3-mesačné americké pokladničné poukážky +0,31% ročne

- Americké vládne dlhopisy +1,88% ročne

- Korporátne dlhopisy +3,91% ročne

- Realitný trh +1,28% ročne

- Zlato +3,21% ročne

- Inflácia +3% ročne

Keď sa pozrieme na obdobie posledných 50 rokov (1973-2022), výnimočne dobre sa darilo aj zlatu. Spôsobené je to ukončením tzv. Bretton-woodskeho zlatého štandardu v roku 1971, kedy prezident Nixon zrušil prepojenie ceny zlata a dolára.

Za posledných 10 rokov potom 3 zo 6 aktív zaznamenali v rámci priemerného reálneho ročného výnosu záporné hodnoty najmä kvôli vysokej inflácii v posledných 2 rokoch.

Ako to ale celé súvisí s investovaním počas recesie? Údaje z rokov 1928 až 2022 totiž obsahujú ako dobré, tak aj zlé roky.

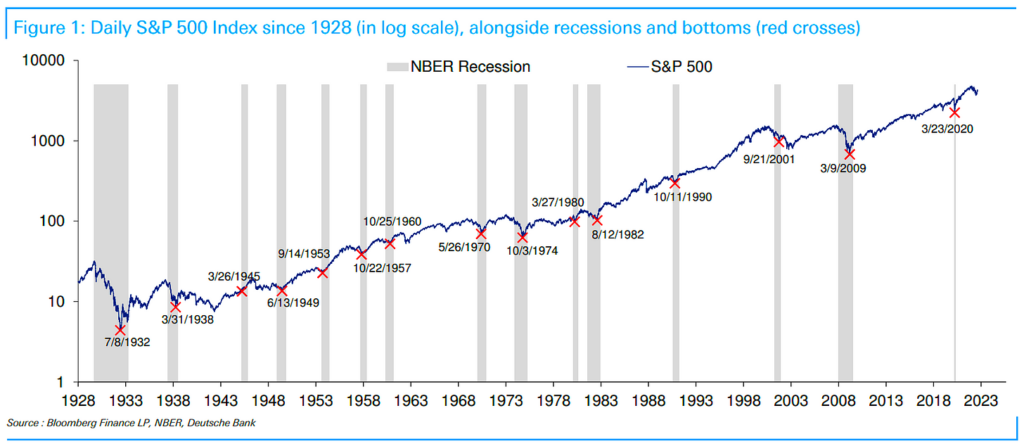

Od roku 1928 totiž nastalo 15 recesií, viď graf nižšie.

Graf je logaritmický, aby boli zachované pohyby indexu v úvodnej tretine sledovaného obdobia, kedy mal hodnotu 7 až 100, dnes cca 4400. Šedé stĺpce zobrazujú jednotlivé recesie, modrá krivka pohyb indexu S&P500, červené krížiky dno poklesu.

Tu si treba uvedomiť jednu podstatnú vec – akcie reprezentované indexom S&P500 rástli za celé obdobie od roku 1928 do konca roka 2022 priemerne o +8,27% ročne – NAPRIEK poklesom a po zarátaní inflácie, teda v reálnych hodnotách.

Ľudia dnes vnímajú vysokú infláciu ako niečo neobvyklé, ale pravdou je, že ani zďaleka nedosahuje také úrovne, aké boli zaznamenané v minulosti, viď.graf nižšie:

Pre lepšiu predstavu, ak by sme na začiatku roka 1928 vložili po 100 dolárov do každého zo 6 typov aktív, mali by sme na konci roka 2022 reálnu hodnotu:

- Americké akcie = 251 380 dolárov

- 3-mesačné poukážky = 134 dolárov

- Americké vládne dlhopisy = 596 dolárov

- Korporátne dlhopisy = 4 079 dolárov

- Reality = 337 dolárov

- Zlato = 2 102 dolárov

Toto sú čísla pri jednorázovom zainvestovaní sumy 100 dolárov v roku 1928 a čakaní 95 rokov…

Predstavte si, že by ste počas celého obdobia investovali každý mesiac nejakú malú sumu do akciového indexu bez ohľadu na to, či trh rastie, alebo je 20 mesiacov za sebou v hlbokej recesii. Úplne seriózne rátajme so sumou 1 dolár mesačne počas 95 rokov. Dostaneme sa na celkové vklady vo výške 1 140 dolárov (95 rokov x 12 mesiacov x 1 dolár mesačne). A reálna hodnota po 95 rokoch vkladania 1 dolára mesačne? Približne 367 130 dolárov.

Pri 10 dolároch mesačne je to potom 3,67 milióna dolárov. Jasne sa tu prejavuje efekt zloženého úročenia (úrok z úrokov).

Záver

Ako teda investovať v čase recesií? Recept je jednoduchý – úplne rovnako ako investujete v čase, keď sa v ekonomike a na trhoch darí. V čase poklesov je takisto vhodné investovať extra peniaze na dokupovanie poklesnutých aktív a nakúpiť ich tak v zľave, zabezpečí nám to vyššie zisky v budúcnosti. Inak ale postačí zachovať investičnú stratégiu, samozrejme, pokiaľ je nastavená správne.

Je potrebné dodržiavať 3 základné pravidlá:

- Investovať na pravidelnej báze, ideálne každý mesiac pevne stanovanú sumu (vyššia úroveň je navyšovať každý rok tieto vklady aspoň o infláciu, napríklad +3%)

- Investovať do aktív, ktoré majú overenú históriu (americké alebo svetové akcie rozvinutých krajín, kvalitné dlhopisy, realitné fondy, v malej miere zlato, či striebro)

- Dodržať investičný horizont – keď mám cieľ investovania odísť o 20 rokov do dôchodku, nevyberať z týchto peňazí ani malú časť skôr (v prípade potreby slúži finančná rezerva na bežnom účte, na krátke obdobie napríklad termínový vklad).

Ak dodržíte tieto 3 základné pravidlá a navyše zostanete pasívny (žiadne výbery, či iné výrazné zásahy), je jedno, či je práve obdobie recesie, alebo trh 10 rokov po sebe rastie.

Na konci investičného horizontu vás čaká odmena.

Investujte rozumne a opatrne